天枢观察:昆明轨道交通与云南能投集团均被惠誉下调评级

来源:云南棋牌平台

发布时间:2023-07-13

浏览次数:174

云南能投集团

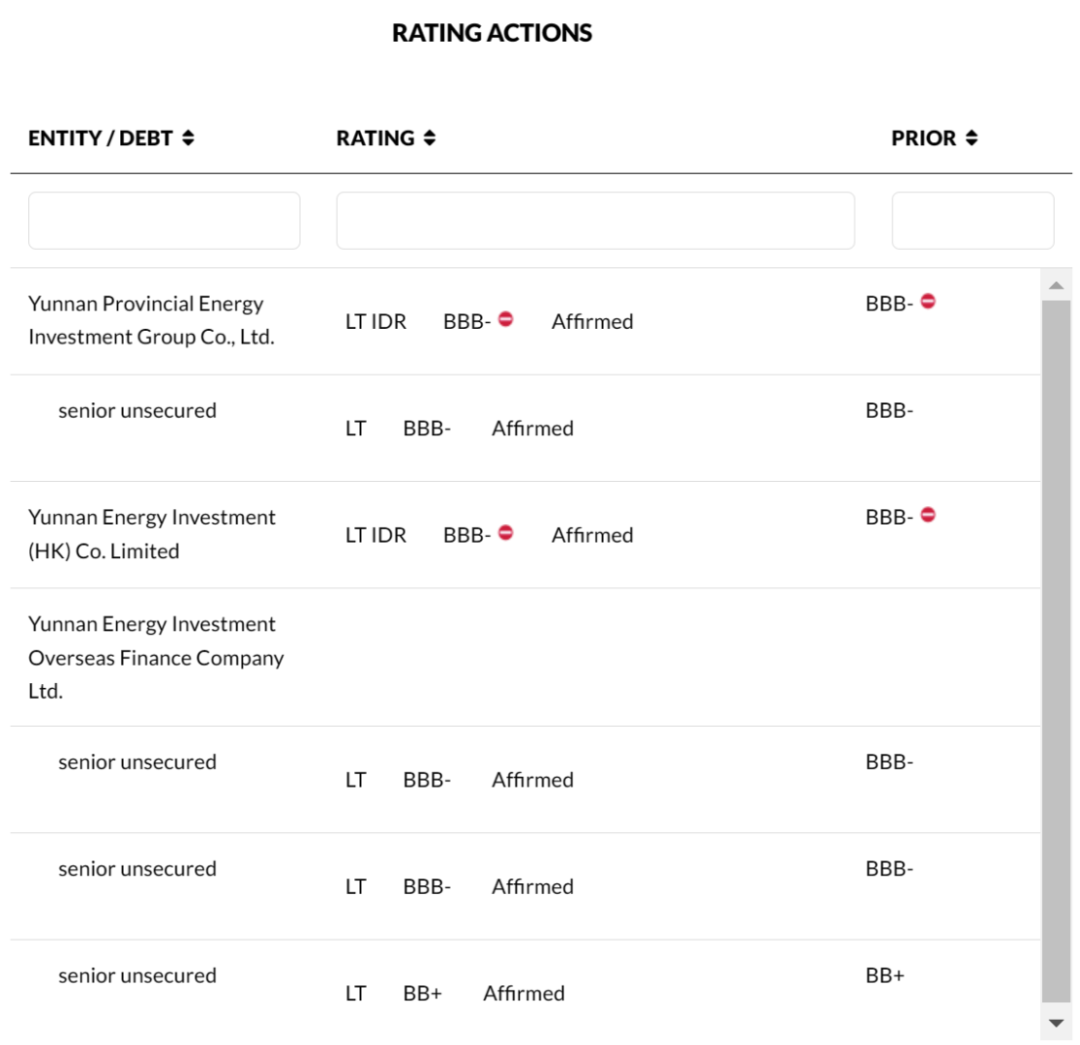

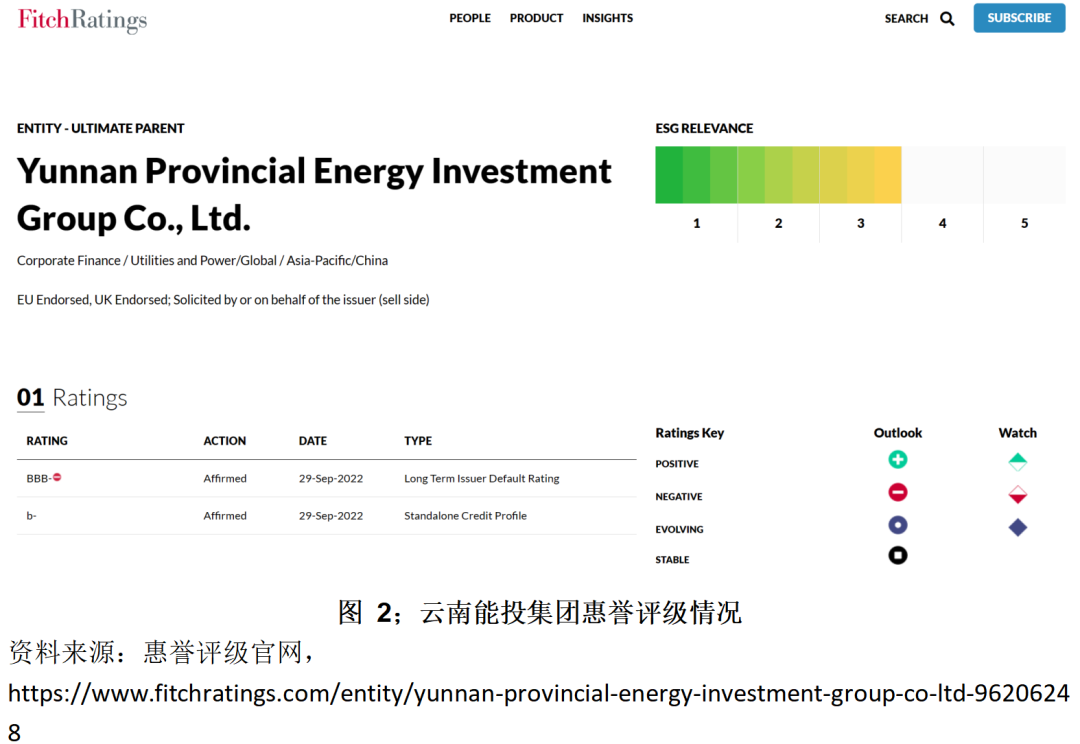

惠誉将云南能投集团(Yunnan Provincial Energy Investment Group Co., Ltd.)的评级确定下调至BBB-,并维持展望为负面。

英文原文最初于2022 年9月29日发布于惠誉的官方网站://www.fitchratings.com/site/pr/10214236。

惠誉评级确认云南省能源投资集团有限公司的长期外币发行人违约评级及高级无抵押评级为BBB-,展望为负面。

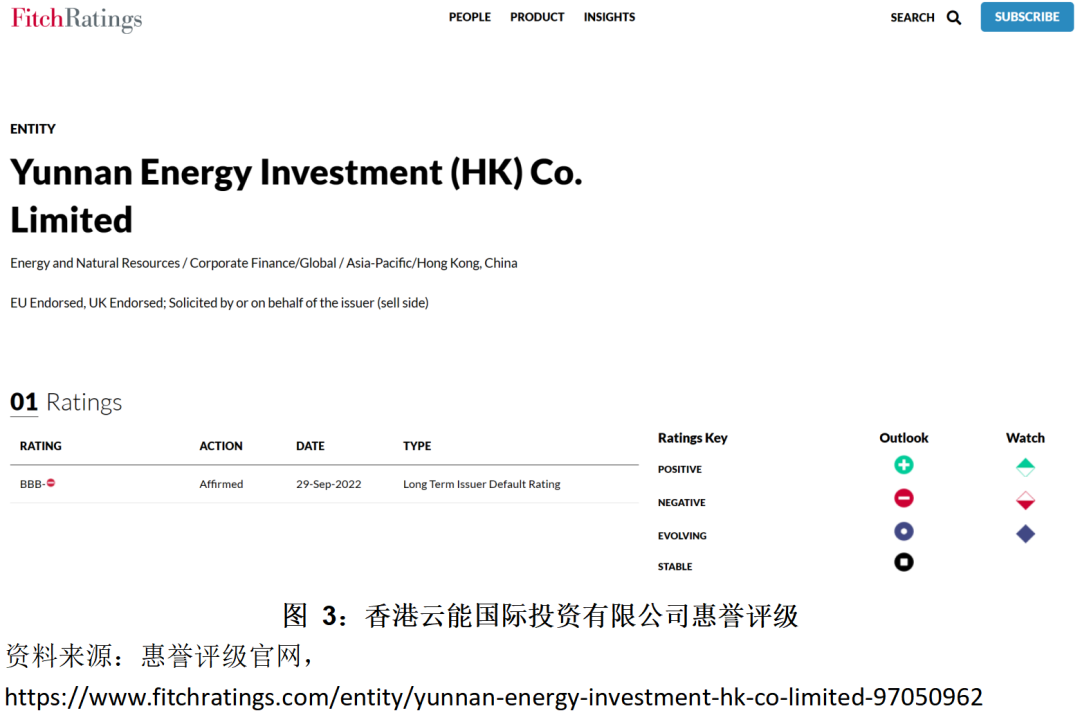

惠誉同时确认云南能投全资子公司香港云能国际投资有限公司(Yunnan Energy Investment (HK) Co. Limited)的长期发行人违约评级为BBB-,展望为负面。

惠誉同时确认云南能投集团的美元票据评级为BBB-,高级永续证券的评级为BB+。

本次惠誉评级报告关于云南能投集团的关键评级驱动因素原文翻译如下:

1. 法律地位、政府持股和控制程度为“很强”

云南省国资委间接持有云南能投逾90%的股权,其中83.1%的股权通过云南省投资控股集团有限公司(云投集团)持有。云南省国资委对云南能投拥有直接控制权,公司的业务策略及重大财务和投资决策须经云南省国资委批准。近年来,云南能投开始涉足可再生能源发电、制盐、天然气分销、煤矿开采、物流及对其他省级国企的投资等领域,旨在确保公司战略与云南省政府的战略和政策目标相吻合。

2. 政府以往支持力度为“弱”

该评估结果是基于惠誉认为,尽管云南省政府以往通过股权和资产注入提供了支持,但是支持力度不足以令云南能投的独立信用状况维持在合理的强劲水平。此外,云南能投在过去几年中对资质较弱云南省国有企业的投资所产生的现金回报甚微,致其财务负担加重。

3. 违约带来的社会政治影响为“中等”

云南能投在大型水电项目中仅持有少数股权,且其天然气销售量较低,使其对云南省能源安全的重要性低于其他省级能源同业公司。但是,违约可能会削弱云南能投投资省级资产的能力,包括天然气管道、物流、可再生能源发电项目以及煤矿的升级或整合。

4. 违约带来的融资影响为“强”

云南能投是云南省最大的国有企业和借款人之一,同时也是云南省最大的境外债券发行人,融资成本长期处于历史省内低位。若其财务违约将严重影响云南省内其他国有企业的债务融资渠道。

5. 运营表现改善

惠誉预期,云南能投将在经历长期的净现金流出之后自2022年起产生正的经营性现金流(CFO)。得益于利润改善和股息收入增加,2022年上半年经营性现金流转为正值。2021年、2022年上半年采煤业务利润在高煤价驱动下飙升,弥补了2022年上半年较低的发电业务利润。2022年上半年硅产品毛利润也随产能扩张而大幅增长。2022年上半年云南能投从其持股15%的三峡金沙江云川水电开发有限公司(云川公司,拥有乌东德和白鹤滩水电站,总装机容量26.2吉瓦)获得股息7.5亿元人民币。云南能投计划将其所持云川公司的15%股权划转至中国长江电力股份有限公司(长江电力,A+/稳定)以持股长江电力,并有望在2023年获得80.5亿元人民币现金。

6. 庞大的可再生能源发电计划

云南能投致力于在未来数年投资于风电和光伏发电以助力云南省实现可再生能源发电目标。自2017年以来该省用电量已经超出了装机容量。云南能投的上市子公司云南能源投资股份有限公司已通过定向增发筹得18.7亿元人民币来为1.57吉瓦风电开发项目提供资金,预期电价和发电量表明风力发电的盈利能力强劲。云南省计划未来三年内新增50吉瓦光伏发电装机容量,其中云南能投获授权承接20吉瓦。尽管电价和开发成本尚存不确定性,惠誉预期,云南能投将为光伏发电作出可观的资本支出。

7. 独立信用状况为b-

惠誉预期,云南能投以往较弱的信用指标(部分源于其对其他省级国企的股权投资)将在中期内改善。过去4年内云南能投的EBITDA利息保障倍数徘徊在约1.0倍至1.2倍之间;惠誉预期,得益于煤价坚挺、自2023年起金马集团财务数据或将并表、可再生能源发电贡献利润以及平均融资成本降低,2022年该指标将改善至1.3倍,于2024年进一步提升至1.4倍。

8. 财务数据调整

云南能投将投资性收益计入营收,并将其计入CFO,因为该公司将投资视作核心业务。惠誉已调整了云南能投2021年的财务数据,将76.5亿元人民币的投资利得从EBITDA剔除,将这部分收益列入相应的投资收益科目,如来自联营公司的收益以及资产处置利得。此外,惠誉还调整了现金流量表,将18.5亿元人民币投资处置利得从经营性现金流(CFO)移至投资性现金流(CFI)。经调整后的EBITDA和CFO符合惠誉评级标准,但是低于云南能投列报的财务数据。

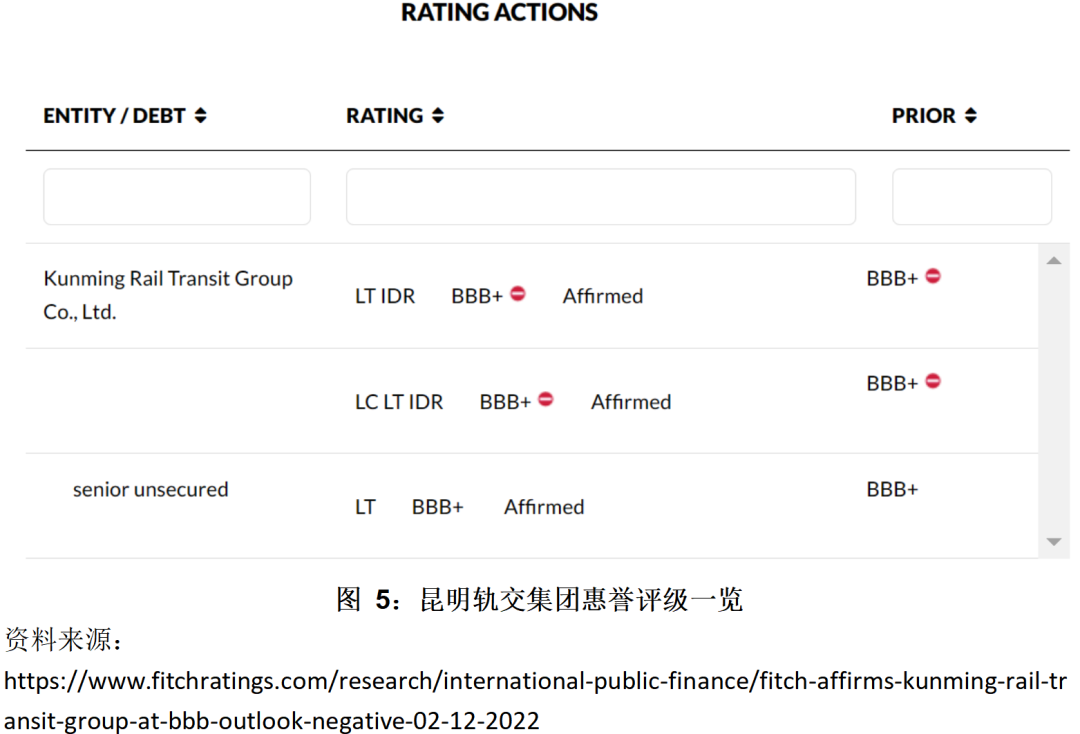

昆明轨交集团

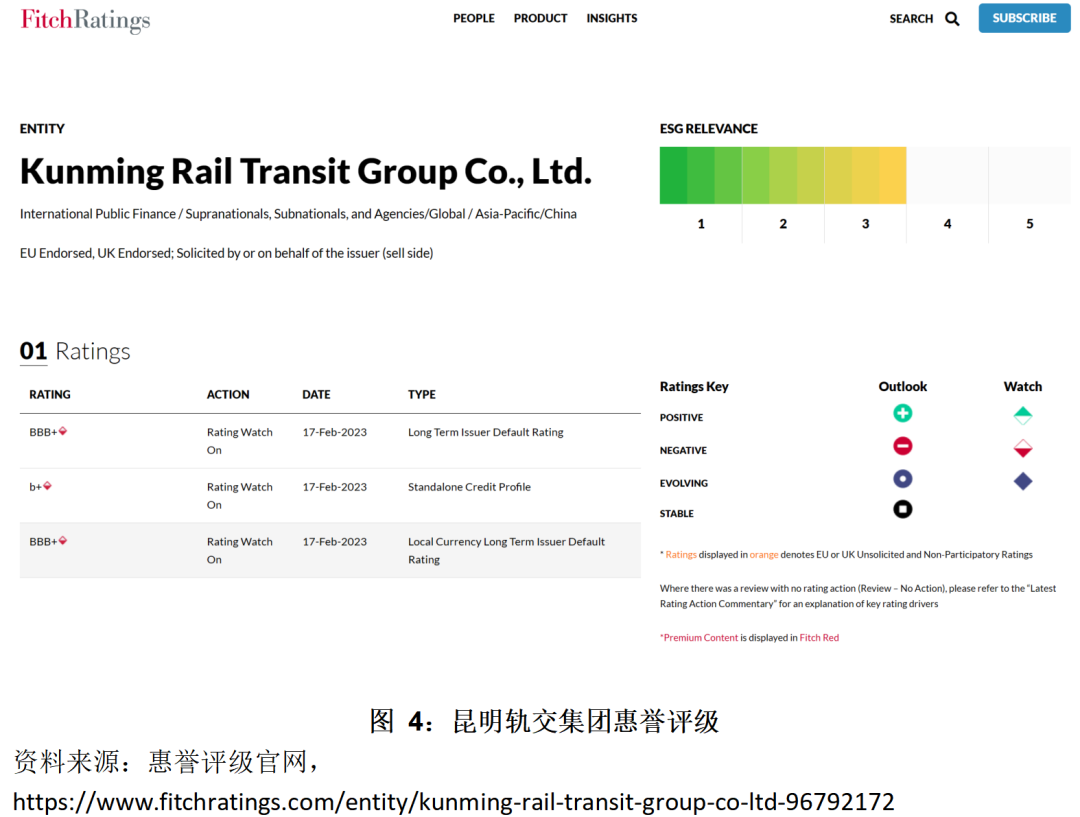

惠誉评级已确认将昆明轨道交通集团有限公司(Kunming Rail Transit Group Co., Ltd.)的长期外币和本币发行人违约评级为BBB+,展望负面。惠誉同时确认昆明轨交集团的高级无抵押债券的评级为BBB+。

英文原文最初于2022年12月2日发布于惠誉的官方网站://www.fitchratings.com/research/international-public-finance/fitch-affirms-kunming-rail-transit-group-at-bbb-outlook-negative-02-12-2022。

惠誉评级对昆明轨交集团的关键评级驱动因素原文翻译如下:

1. 法律地位以及政府持股和控制程度:“强”

惠誉认为云南省对昆明轨交集团拥有最终控制权。昆明轨交集团由昆明市政府通过昆明市人民政府国有资产监督管理委员会(昆明市国资委)持有90%的股份,其年度预算、投资及并购等重要公司活动在云南省的批准下受昆明市国资委控制和监督。昆明市地铁系统建设受云南省政府密切监督,且地铁系统规划须经云南省发展和改革委员会批准并最终须经中央政府批准。惠誉对于该项的评估为“强”而非“很强”反映了云南省政府的最终但间接控制。

2. 政府以往支持力度:“强”

鉴于昆明轨交集团的战略重要性,惠誉预计其将继续获得云南省支持。云南省政府和昆明市政府一直以注资、债务置换、补贴及政府债券转让的方式向昆明轨交集团提供支持。2017至2021年间政府向该公司注入了78亿元人民币左右的项目资本金,2016至2018年间政府还通过债务置换向其提供约70亿元人民币。昆明轨交集团将以上支持记为所有者权益以将资产负债率保持在70%以下。此外,过去几年昆明轨交集团还一直获得云南省政府和昆明市政府提供的财政补贴,该类补贴在其净利润中占比很大。

3. 违约带来的社会政治影响:“强”

昆明轨交集团是云南省唯一一家轨道交通系统投融资政府相关企业。惠誉认为,若昆明轨交集团违约,政府将通过行政命令和财政支持来确保已建成地铁线路继续运营。地铁建设的进度若延迟将可能导致交通不便,而相关服务若中断将可能引起公众不满,进而造成严重的社会政治影响。此外,若昆明轨交集团违约,政府将很难在云南省内找到可取代其提供相似服务的公司,原因是省内其他城市没有地铁运营商。

4. 违约带来的融资影响:“很强”

惠誉将昆明轨交集团视为云南省的系统重要性政府相关企业,原因在于该公司代表政府筹集资金来建设和运营地铁服务。昆明轨交集团在筹资发展当地交通运输方面具有很强的政策性。昆明轨交集团若违约将对银行和资本市场造成较大冲击,并影响当地其他政府相关企业的融资渠道和融资成本。此外,昆明轨交集团对于云南省实施推动当地发展的十四五规划至关重要。

5. 独立信用状况

惠誉根据其《公共服务类营收支持企业评级标准》评定昆明轨交集团的独立信用状况为‘b+’。

6. 营收稳定性为“中等”

惠誉评定昆明轨交集团的营收稳定性及运营风险为“中等”。昆明轨交集团“中等”的总体营收稳定性基于惠誉对于其需求特征“较强”、定价特征“较弱”的评定,其需求得到路线长度的稳定增长及客运量较快增长的支持。此外,惠誉还考虑到该公司市场地位重要但定价能力有限。

7. 运营风险为“中等”

昆明轨交集团“中等”的总体运营风险基于惠誉对于其运营成本和资源管理能力“中等”、资金规划和管理能力“中性”的评估。该公司有较大的资本支出计划,与地方发展规划绑定而存在一定灵活性。

8. 财务状况为“较弱”

惠誉将昆明轨交集团的财务状况评定为“较弱”,主要因其杠杆率较高。但惠誉预计昆明轨交集团的杠杆率在2022至2026年的预测期内随着政府持续不断的支持而逐步改善。

此外,惠誉将昆明轨交集团列入负面评级观察名单,英文原文最初于2023年2月17日发布于://www.fitchratings.com/site/pr/10225983。

关键评级驱动因素原文翻译如下:

近期的发展态势表明,昆明市政府主动且直接影响了昆明轨交集团的融资结构,这可能意味着昆明市政府对该公司融资活动的控制和监督力度强于云南省政府作为最终关联政府的控制和监督力度。现阶段尚不明确近期的发展态势是否系与云南省政府协调之后的结果。

惠誉预期,当惠誉对政府参与昆明轨交集团的程度、该地区的前景和该发行人的融资计划更为明晰时,惠誉会将昆明轨交集团的评级移出负面评级观察名单。惠誉将在六个月内将该公司的评级移出负面评级观察名单。

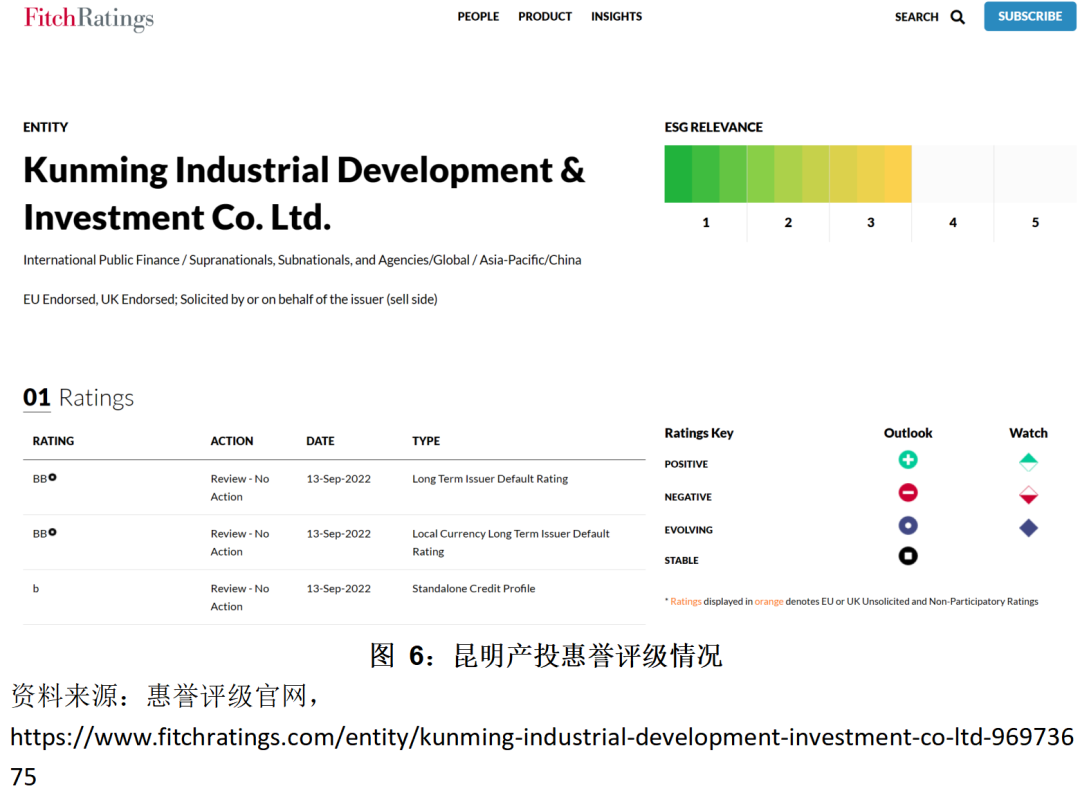

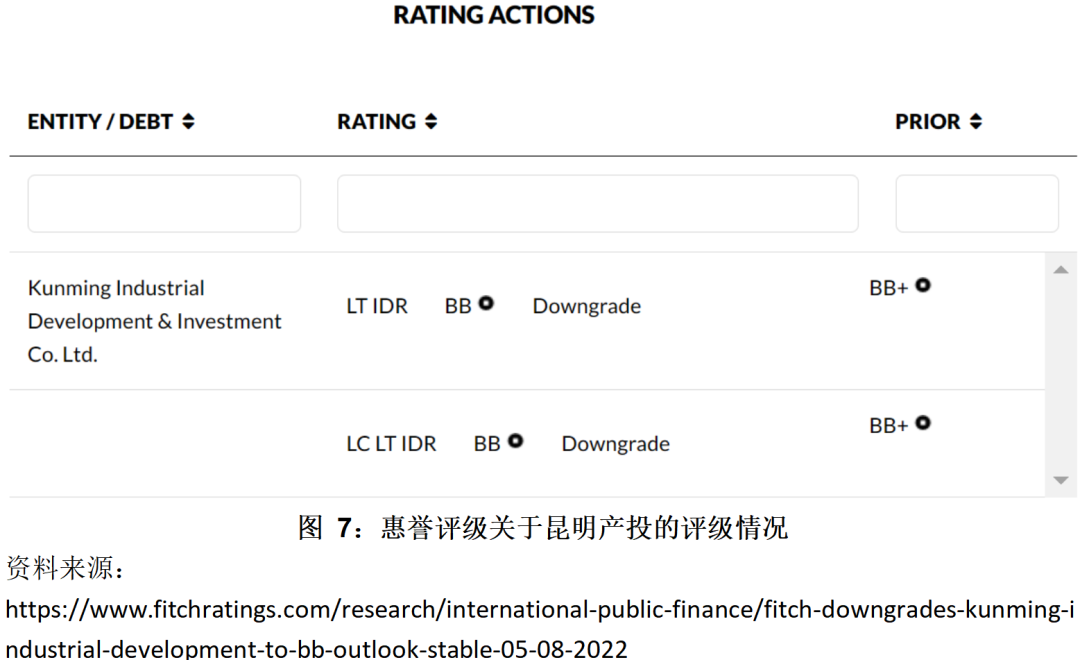

昆明产投

惠誉评级将昆明产业开发投资有限责任公司(昆明产投公司)的长期外币及本币发行人违约评级自BB+下调至BB,展望稳定。

英文原文最初于2022 年8月5日发布于惠誉的官方网站://www.fitchratings.com/research/international-public-finance/fitch-downgrades-kunming-industrial-development-to-bb-outlook-stable-05-08-2022。

惠誉评级对昆明产投的关键评级驱动因素原文翻译如下:

由于经济增速放缓、政府性基金收入下滑及债务增长,惠誉下调对昆明市政府向昆明产投公司提供补贴、补助或国家政策法规允许的其他合规资源的能力的信用观点,随之下调昆明产投公司的评级。

惠誉对昆明产投公司与市政府关联性的评估是基于,市政府拥有该公司接近100%的所有权和控制权,政府以往支持力度为"强”、公司若违约将产生的社会政治影响为"中等”且融资影响为"强”。这些因素导致市政府在必要时为昆明产投公司提供特别支持的可能性较高。

0871-63190078