天枢观察:云南上市公司2022年年报解读系列——恩捷股份

来源:云南棋牌平台

发布时间:2023-07-11

浏览次数:125

云南恩捷新材料股份有限公司是全球领先的锂电池隔膜行业龙头,在产能规模、产品品质、成本效率、技术研发方面都具有全球竞争力。截至目前,恩捷股份已进入全球绝大多数主流锂电池生产企业的供应链体系,产品覆盖动力锂电池、消费锂电池和储能锂电池三大应用领域。2022 年公司快速发展,产能规模和收入规模大幅增长,隔膜产能和出货量排名全球第一。

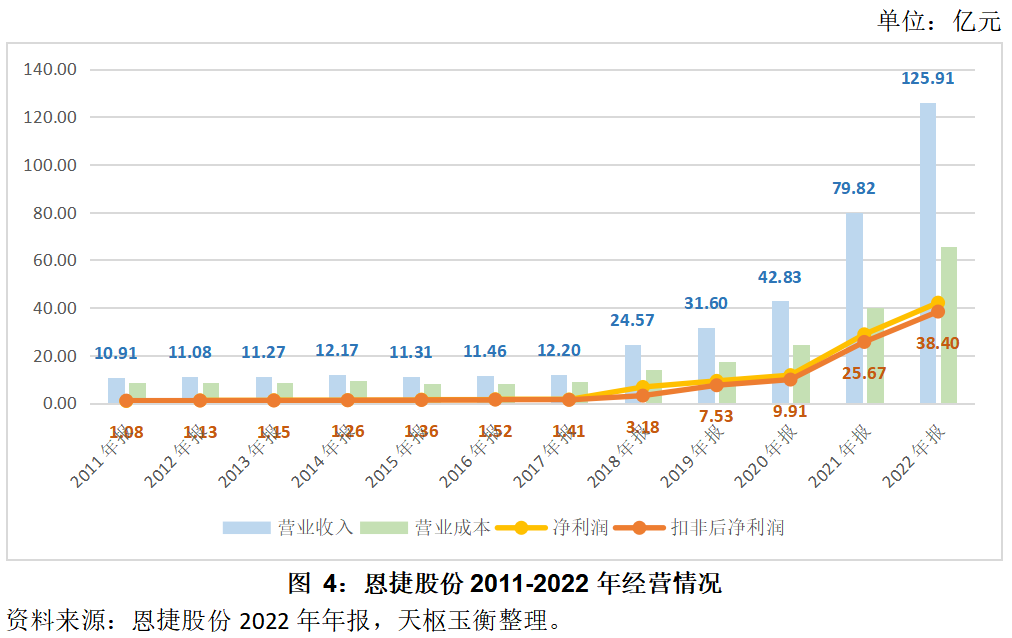

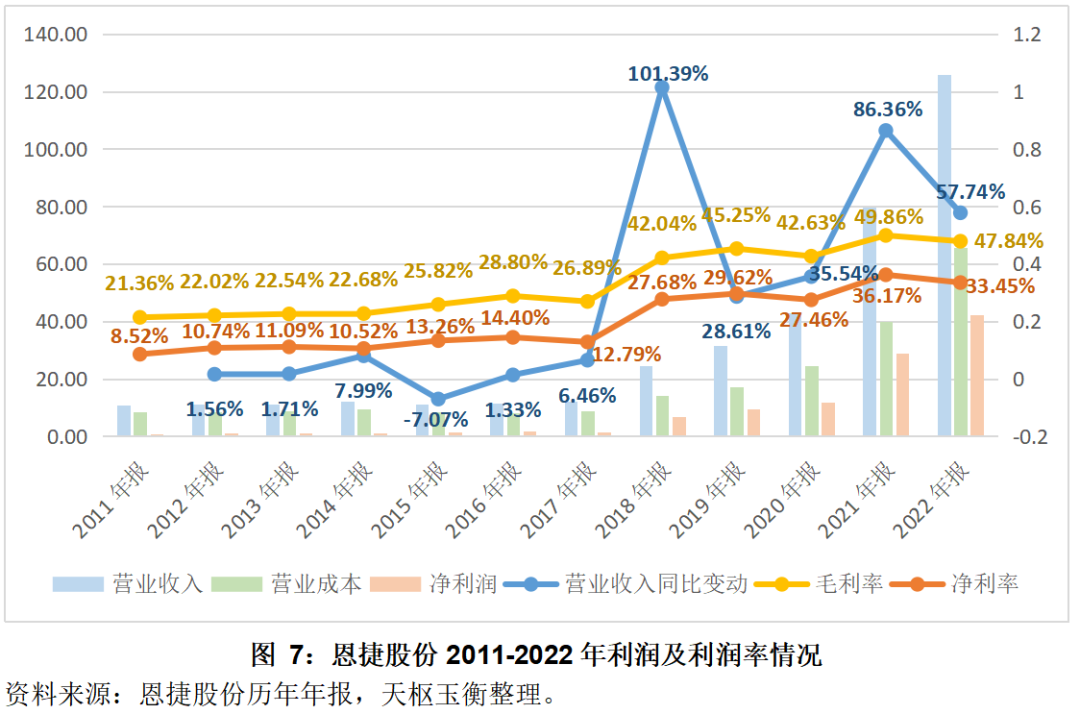

2022年,恩捷股份营业收入125.92亿元,较2021年上涨57.73%;净利润40.00亿元,较2021年增加47.20%;扣非后净利润38.40亿元,较2021年增加49.58%;2022年毛利率为47.83%,同比减少2.03pct;销售净利率为33.45%,同比减少2.71pct;经营活动产生的现金净流量5.04亿元,则较2021年14.19亿元减少了64.50%,获得政府补助1.72亿元。

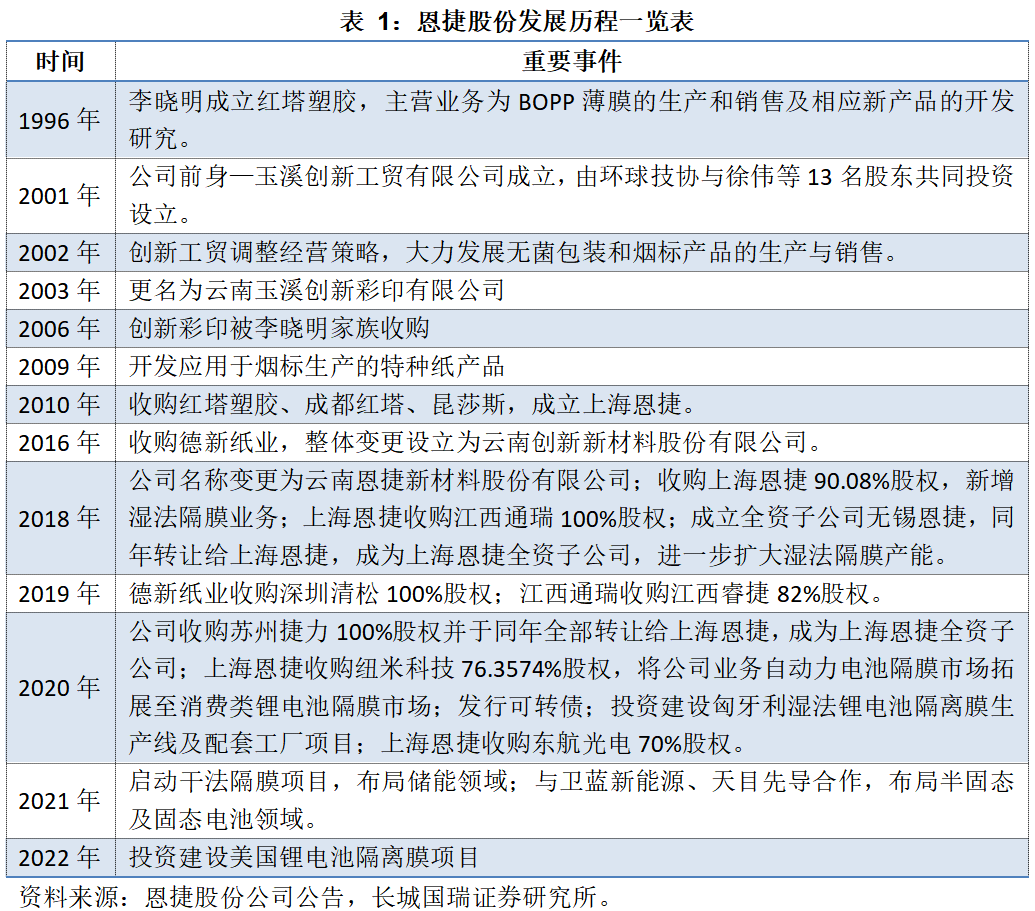

云南恩捷新材料股份有限公司(股票代码:002812)前身为玉溪创新工贸有限公司,成立于2001年7月。恩捷股份于2016年9月在深圳证券交易所上市,是全球产能和出货量最大的锂电池隔膜供应商,市场份额位居全球第一位。

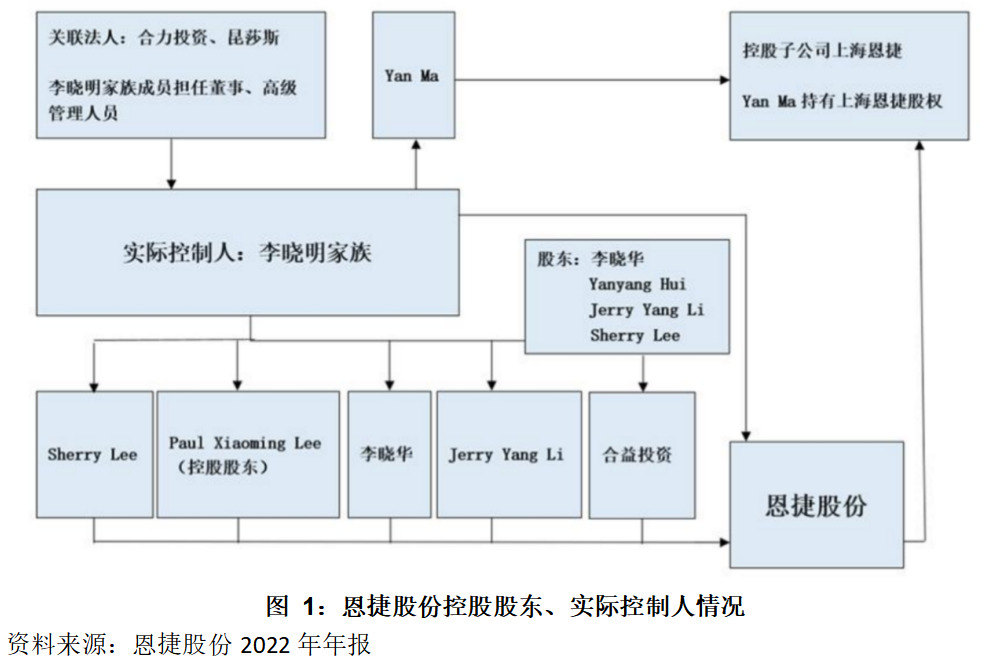

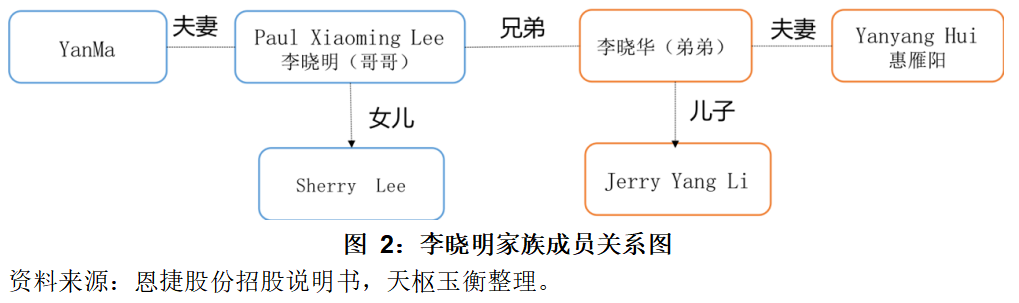

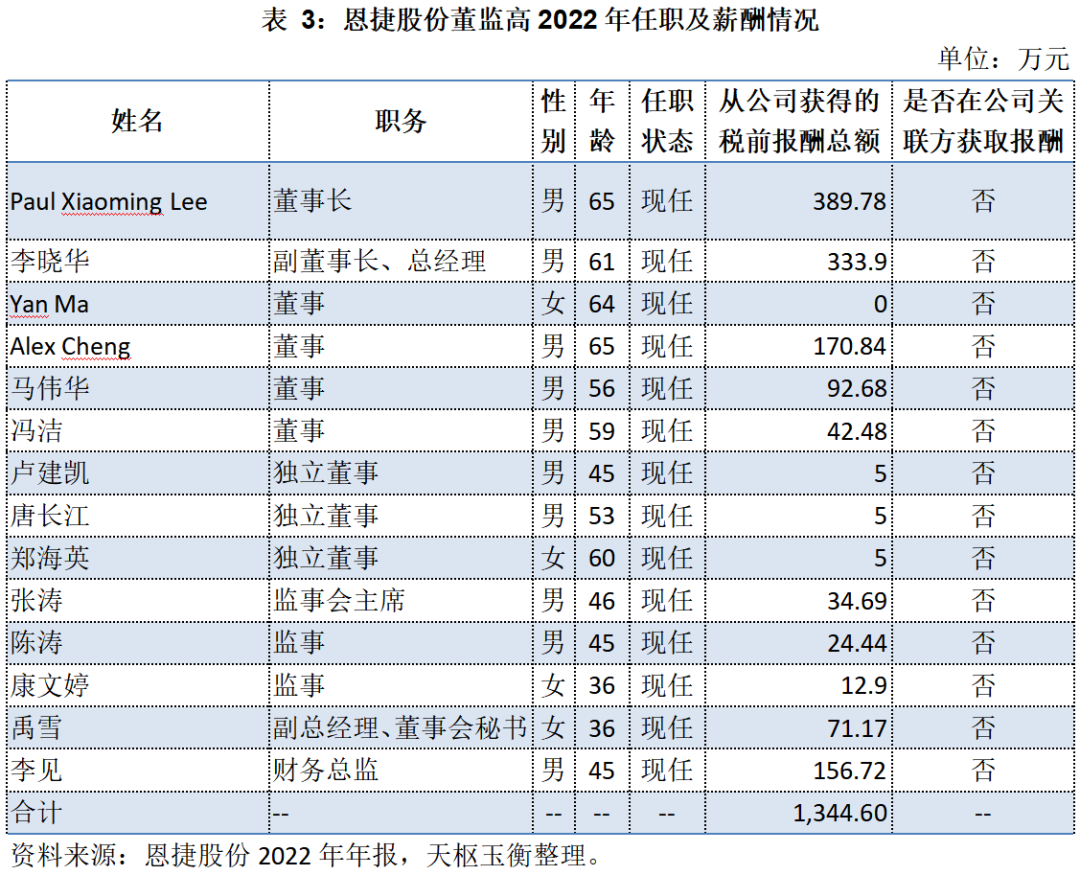

截止2022年末,恩捷股份的实际控制人仍为李晓明家族,合计持有恩捷股份约44.67%的股权。

李氏家族成员中,除李晓华保留中国国籍外,其余5人均为美国国籍,但李晓华也同样持有其他国家或地区居留权。

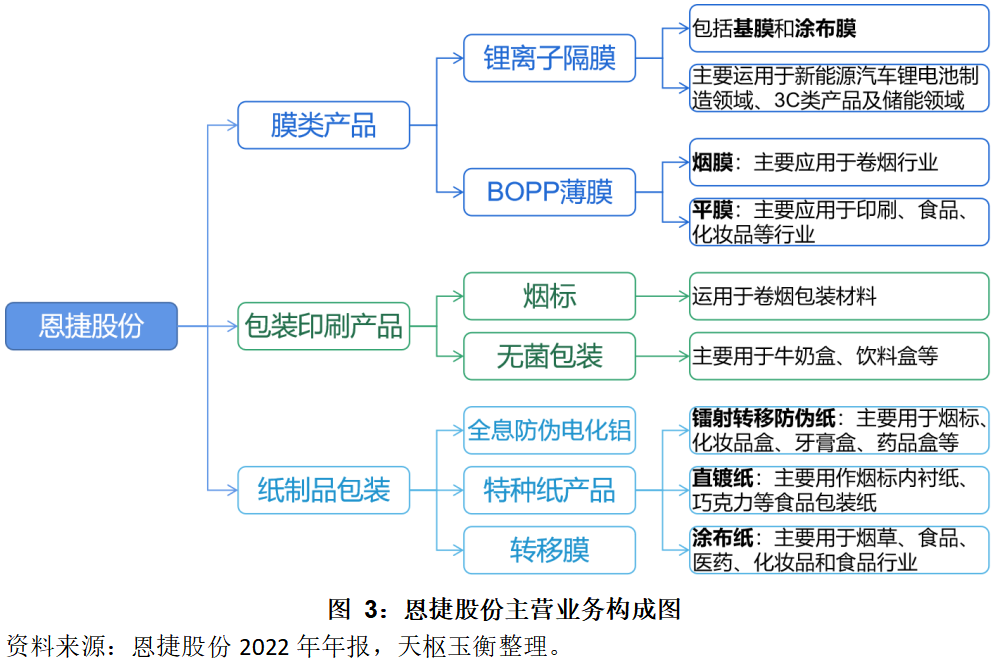

家族成员中:Paul Xiaoming Lee任公司董事长,李晓华任公司副董事长、总经理,Yan Ma任公司董事,Yanyang Hui、Sherry Lee、Jerry Yang Li在公司均无任职。2018年恩捷股份重大资产重组之前,公司的主营业务可分为两类:一是包装材料类产品——BOPP薄膜产品(烟膜和平膜)和特种纸制品;二是包装印刷类产品——烟标和无菌包装产品。2018 年恩捷股份通过收购上海恩捷新增了湿法隔膜业务,通过收购苏州捷力和纽米科技,将公司隔膜市场自动力电池领域拓展至消费电池领域,并布局干法隔膜、半固态以及固态电池领域。截止2022年年末,恩捷股份的主营业务稳定如下:

02 经营情况

恩捷股份以锂电池隔离膜产品为发展核心,同时积极开拓铝塑膜、BOPP薄膜、烟标、无菌包装和特种纸产品等领域。公司在锂电池隔膜产品业务与客户开展深度合作,随着市场需求增大、新产品的不断开发和产能规模的扩大,公司锂电池隔膜产品收入大幅增长。同时,公司积累了丰富的行业经验,着力引进和培养高端技术人才,加大对技术研发的投入,能够快速响应为客户提供定制化产品与服务方案。总体来看,2022年恩捷股的营业收入合计125.91亿元,较2021年增加57.73%,扣非后净利润38.40亿元,较2021年增加49.58%。

恩捷股份在2018年完成重大重组后,公司在营业收入上有了一个质的飞跃,从2017年的12.20亿元,到2022年的125.91亿元,在6年间营业收入翻了10倍,复合年增长率近50%。

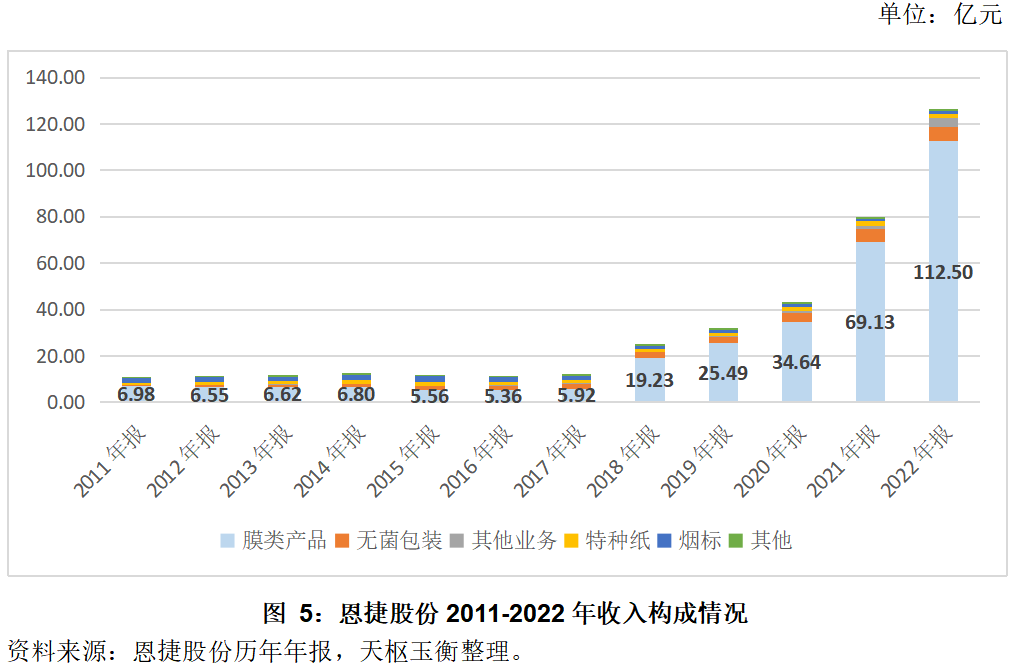

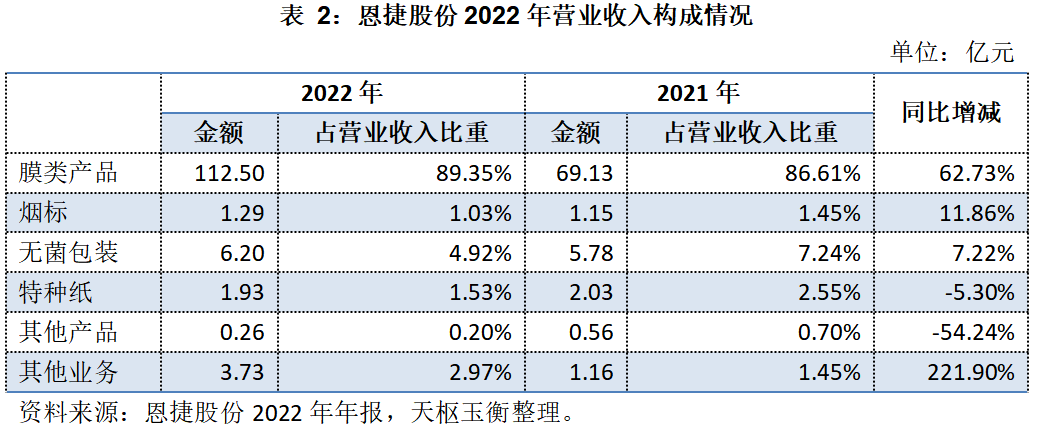

2022年恩捷股份的营业收入主要来源仍为膜类产品,营业收入为112.50亿元,占全年营业收入总额的89.35%,且金额较2021年大幅上涨62.73%。

膜类产品方面,随着行业发展提速,国内外锂电池厂商产能和产量不断扩大,公司已具备稳定可靠的产能成为公司保障下游客户大规模订单供应的重要前提。在产能方面,2022年,公司持续推进国内外产线建设,其中无锡恩捷锂电池二期项目、江西通瑞锂电池一期扩建项目、重庆恩捷高性能锂离子电池微孔隔膜项目(一期)、苏州捷力年产锂电池涂覆隔膜2亿平方米项目均已建成投产。其他产线建设项目按计划推进中:重庆恩捷高性能锂离子电池微孔隔膜项目(二期)在进行设备的安装调试;江苏恩捷动力汽车锂电池隔膜产业化项目的部分基建已完工;匈牙利锂电池隔膜项目基建已完工,正在进行设备的安装工作;玉溪恩捷锂电池隔膜项目正在推进中。截至目前,恩捷股份产能规模位于全球首位,已在上海、珠海、无锡、江西、苏州、重庆等地布局隔膜生产基地,产能规模达70亿平方米。随着公司新增项目实施,公司产能将逐步释放,未来公司在全球市场的份额有望得到进一步提升。

在无菌包装业务经营情况良好,公司以服务大型乳企客户及区域性知名乳企客户为主,通过持续研制新产品,为客户提供定制化服务,实现无菌包装产品销量的快速增长。

03 财务状况与经营指标

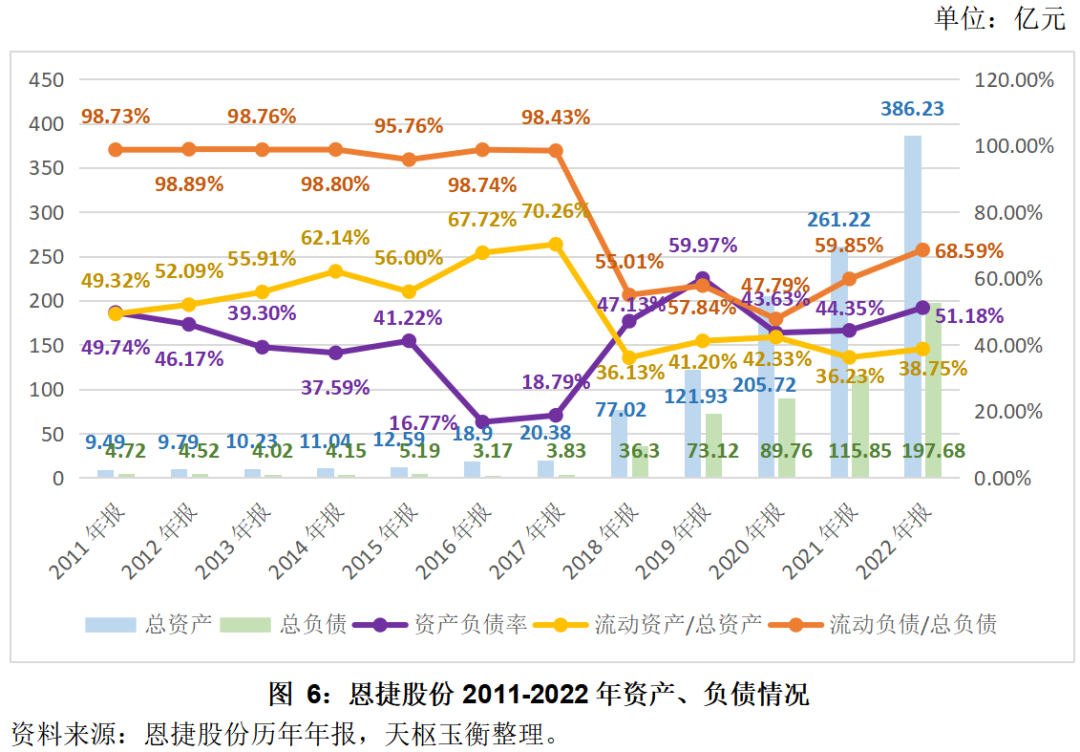

资产、负债与财务结构

在资产方面,恩捷股份2022年的总资产为386.23亿元,其中:固定资产143.07亿元,占总资产的比例约37.04%;货币资金39.54亿元,占比10.24%;应收账款65.60亿元,占比16.98%;存货24.63亿,占比6.38%;在建工程35.85亿元,占比9.28%;其他非流动资产37.45亿元,占比9.70%。

值得关注的是,2022年公司账面现金为39.54亿元,较年初上升116%;存货为24.63亿元,较年初增长46.51%;应收账款65.59亿元,较年初增长48.9%。

在负债方面,恩捷股份2022年的总负债为197.68亿元,其中:48.20%为短期借款(95.28亿元)、21.14%为长期借款(41.79亿元)、8.71%为应付账款(17.21亿元)。

值得关注的是,短期借款95.27亿元,较年初增长131.47%;期末公司合同负债0.25亿元,较年初减少96.77%。

在资产负债率方面,过去十余年间仅2019年和2022年的资产负债率超过50%,分别为59.97%和51.18%。2018年以来,公司流动资产占总资产的比重维持在40%附近,流动负债占总负债的比例则从2020年47.79%的低点,上涨到2022年的68.59%。

收入与盈利能力

在营业收入方面,2022年恩捷股份营业收入合计125.91亿元,较2021年增加57.73%;

净利润42.12亿元,较2021年增加45.90%;

在毛利率方面,2018年以前恩捷股份的毛利率位置在20%-30%之间,2018年以后,毛利率则保持在45%左右;

在净利率方面,同样是以2018年为分水岭,2018年之前为11%左右,2018年以后则上升到31%。

费用构成

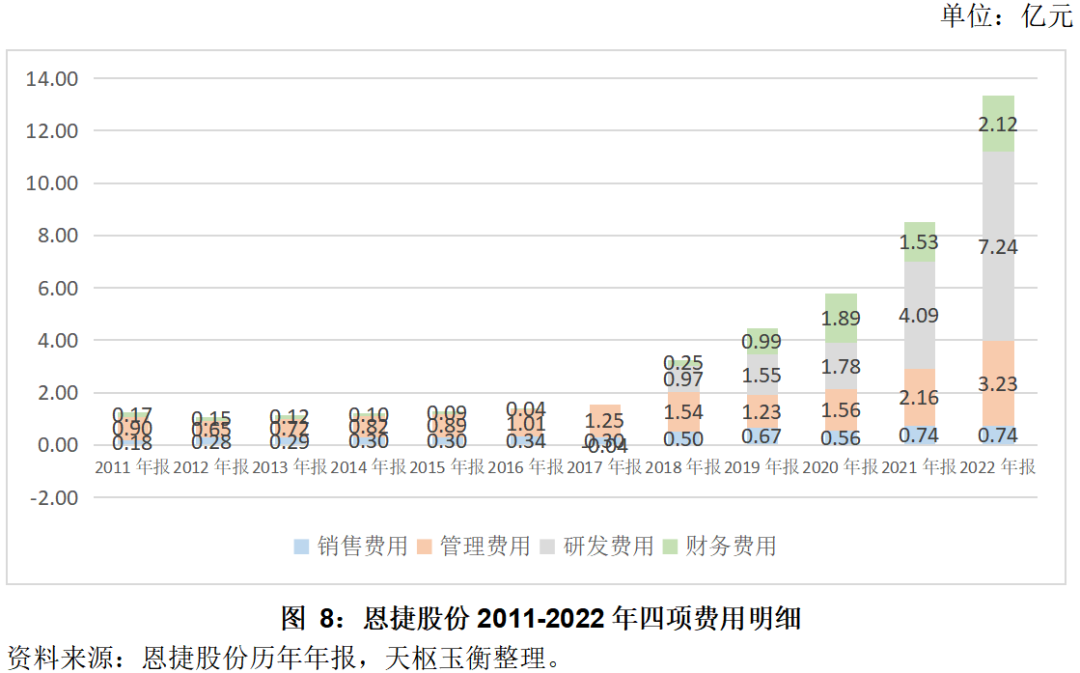

2022年,恩捷股份四项费用合计13.33亿元,其中:

销售费用0.74亿元与上年同期持平;

因公司进行股权激励,以及公司业务规模增长,职工薪酬及奖金相应增加,公司管理费用3.23亿元,较上年同期增加49.44%;

财务费用,因公司业务量增长,恩捷股份向银行增加贷款,导致公司财务费用较上年的1.53亿元增加到2.12亿元,增长38.27%;

研发费用则因公司加大研发活动投入,使得相应研发材料和人员费用支出增加,研发费用较上年同期增长77.01%,合计支出7.24亿元。

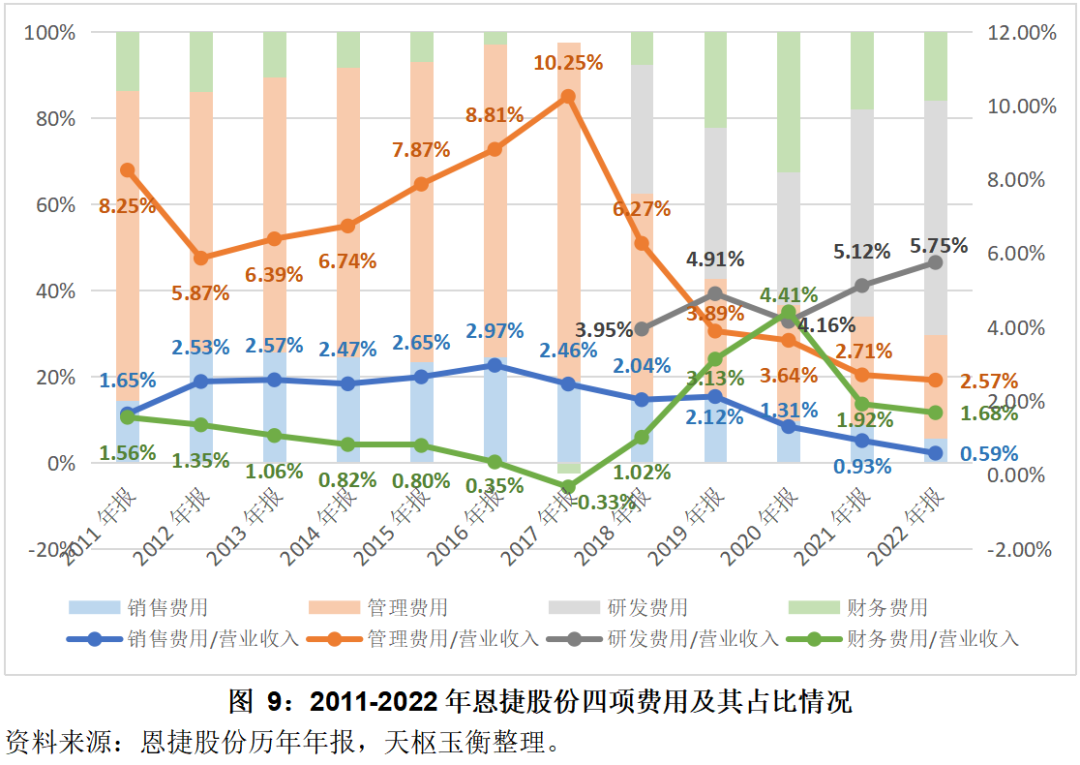

从四项费用的费用总额的比例来看,恩捷股份的销售费用和管理费用均呈现逐年下降的趋势,研发费用的占比则逐年增大。

从四项费用占销售收入的角度来看,销售费用占营业收入的比重逐年下滑,从2021年始,占比已不足1%;管理费用占销售收入的比例同样逐年下滑,2022年占销售收入的比重为2.57%;研发费用占销售收入的比重则呈现逐年上升的趋势,2022年这一占比达到了5.75%,创出历年新高。

现金流情况

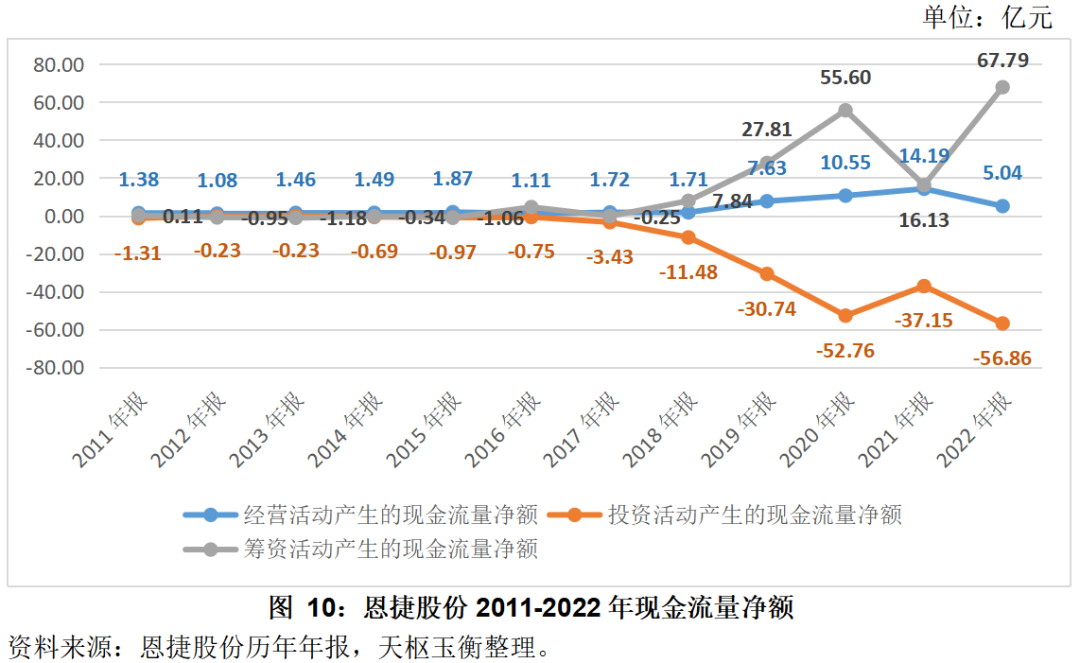

在现金流方面,2022年恩捷股份经营活动产生的净现金流为5.04亿元,较2021年减少了64.50%;筹资活动产生的净现金流为67.79亿元,为历史峰值;投资活动产生的净现金流-56.86亿元,超越了2020年成为历史新高。

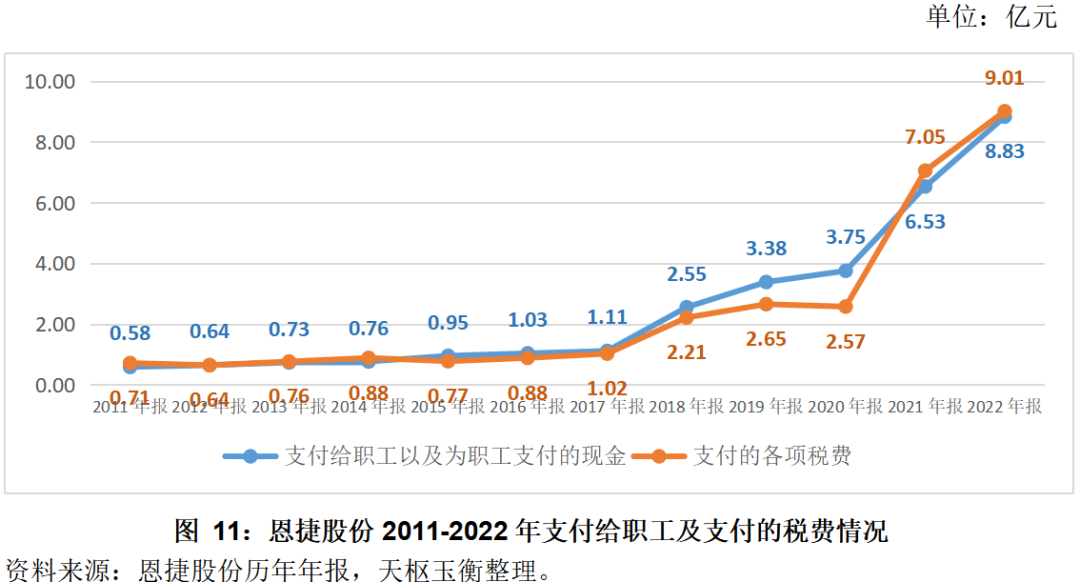

2011-2022年这11年间,恩捷股份合计税费支出29.15亿元,2022年一年,恩捷股份即支付了各项税费合计9.01亿元,较上年同期增加了27.80%,且占到了历年税费支出总额了30%。

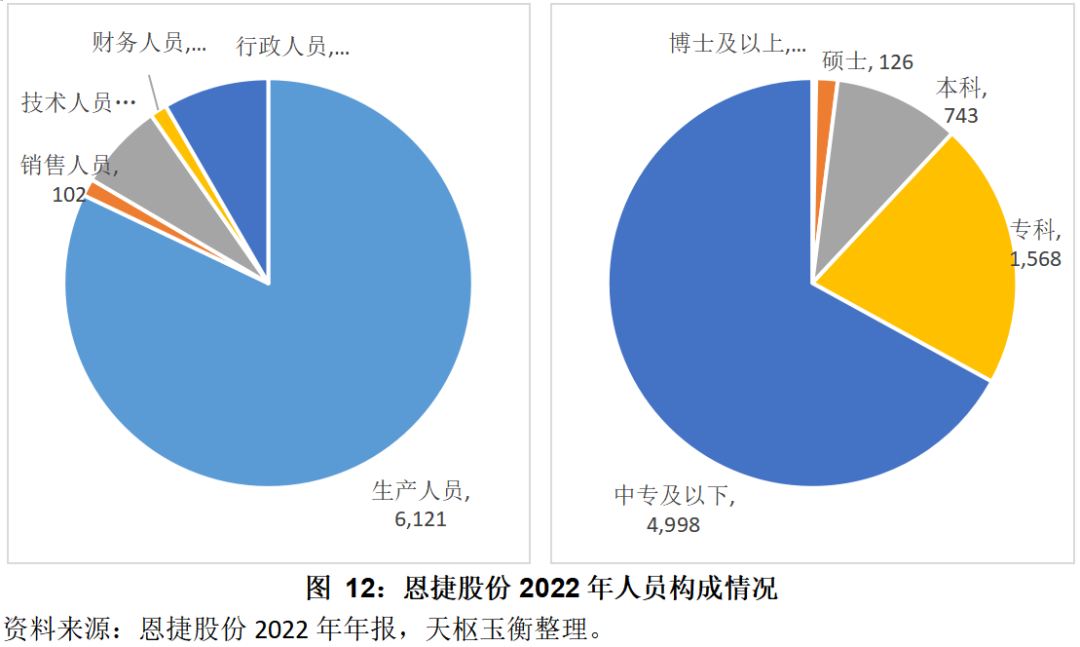

截止2022年年末,公司在职职工合计7,458人。2022年支付给职工及为职工支付的现金共计8.83亿元,较2021年增加了35.22%,人均12万元。

子公司经营情况

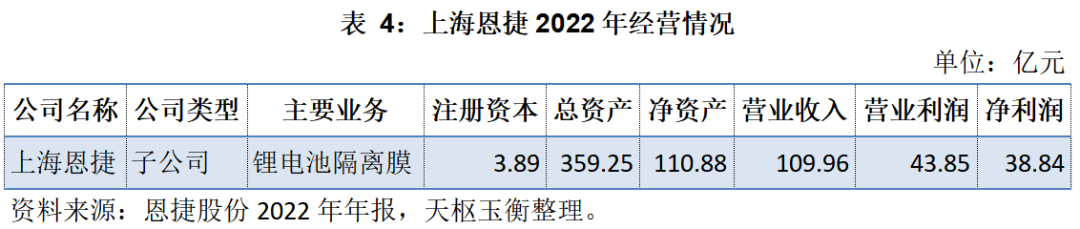

上海恩捷为公司控股子公司,截至2022年末,恩捷股份持有其 95.22%股权,主要产品为锂电池隔离膜,主要下属子公司包括珠海恩捷、无锡恩捷、江西通瑞、苏州捷力、纽米科技、重庆恩捷等。

随着公司锂电池隔离膜产能的持续提升,上海恩捷 2022 年实现营业收入 109.96 亿元,同比增长 70.82%,实现归属于母公司所有者净利润 38.74 亿元,同比增长50.43%。对应隔膜售价2.3-2.4元/平(不含税),单平归母净利0.8元/平左右。

0871-63190078